8月18日(金)、第24回目となる経営者朝会を開催させていただきました。会場はUBSグループ東京オフィスの会議室。8月に入って連日雨が続き、東京は20年ぶりの連続降雨記録を更新する中での開催でした。

今回のテーマは、「FinTech, Financial Inclusion」。ソーシャルビジネスに大きな影響を与えるかもしれないFinTechの専門家をお招きし、外の曇り空の天気とは対照に、会場は非常にさわやかに盛り上がりました。

いつものように数多くの方がお越しくださり、おかげさまで盛会のうちに終了いたしました。ありがとうございました。

神戸大学経済学部卒業後、プライスウォーターハウスクーパースコンサルティング(現日本IBM)において、戦略立案、事業構築プロジェクトを担当。2001年よりタワー投資顧問において日本株ヘッジファンドのポートフォリオ・マネジャー、2006年より日本株ヘッジファンドのオーシャンアセットマネジメント設立に参画、マネジメントディレクターを歴任。2010年、クックパッドに参画し、社長室経営企画・新規事業立ち上げ、戦略的M&A、グループ会社支援を主導。2016年8月、TORANOTEC株式会社に参画、取締役シニア・マネージング・ディレクターを務める。

http://toranotec.com/

東京大学修士号取得後、米ニューヨークの金融機関に就職。ハーバード大学大学院で理学修士号を取得。卒業後、Googleに入社し、FinTech、 AI等、日本企業のデジタル活用を推進。世界規模の起業家支援を行う財団 Endeavor の日本立ち上げのManaging Directorを務め、現在エンジェル投資家としても活動。東京とニューヨークのベンチャー企業に投資している。日米間のリーダーシッププログラム US Japan Leadership Program フェローや、Asia Society(NY本部)によるAsia 21 Young Leadersも務める。

FinTech。その言葉の意味するところは、Bitcoinなどの仮想通貨から、既存の金融サービスをTechnologyで改善するものなど様々。本日は、急成長しているFinTechで、「おつりで投資」というアプリサービスを提供するTORANOTEC株式会社を立ち上げた藤井亮介さんにお越しいただき、主に四つ(社是、事業展開にあたっての障壁と打開策、ビジネスモデル、今後の展望)について、お話いただきました。

「すべての人を投資家に」。これがTORANOTECの掲げる社是です。この社是を掲げ、2016年8月17日に起業しました。しかし、日本人の投資への姿勢は消極的で、個人資産1800兆円のうち、預金がその大半を占めるという現状があります。「貯蓄から投資へ」というものの、一歩目がなかなか難しい。また、投資に抵抗がある人が多く、500円貯金の感覚で安全に安心して投資できるようにすることが必要だと仰います。「習うより慣れろ」という言葉が印象的でした。

次に、事業展開にあたっての以下3つの障壁と打開策について話してくださいました。

一つ目の障壁は、現金決済の比率の高さです。電子化されていない決済についてはおつり額の把握が困難であるという問題がありました。その打開策として、ポイントカード、クレジットカードのお買い物データ登録に加え、レシートをカメラで撮影することにより現金決済を電子化することができるサービスを導入しました。

二つ目は、銀行の手数料の高さです。おつり額をその都度、利用者の口座から引き落とすと手数料が嵩んでしまいます。そこで、月1回まとめて引き落としという利用者になじみの深い、かつ、手数料重複を回避できる仕組みにしました。

三つ目は、投信投資顧問のライセンスを取得しなければならないという問題でした。アプリサービスの提供自体が、金融商品取引法の規制を受けるものであった為です。この問題に対しては、すでにライセンスを持つばんせい投信投資顧問株式会社を買収し、100%子会社化することによって対処しました。

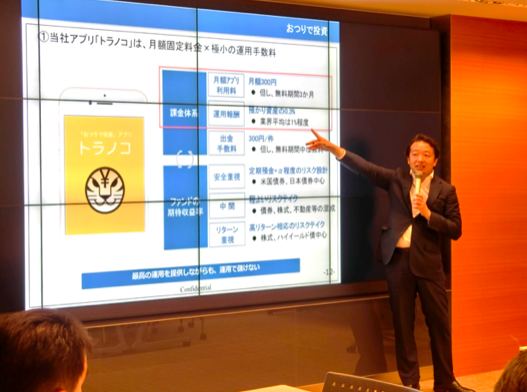

続いて、TORANOTECが提供するアプリ“トラノコ”のビジネスモデルについてお話をいただきました。“トラノコ”の課金体系は、月額300円+預かり資産の0.3%となっています。ここで、月額固定料金を導入した意図について、「公平(率)ではなく、平等(定額)」を目指し、「お金を持っている人に営業したほうが儲かる」ものではなく、「みんな同じという仕組みを作った」と仰っていました。また、通常では口座をつくり、まとまったお金を入れて投資する、という手順を踏む場合がほとんどですが、このサービスでは口座をつくり、おつりの計算をし、銀行から引き落としが始まるという手順の為、いつの間にか資産ができることをユニークな点として挙げられました。

最後に、今後の展望について大きく三つ話していただきました。

一つ目は、「おつりで投資」に加え「ポイントで投資」を近々リリースするというものです。日本には1兆円分のポイントがあるとされている為、期待できるマーケット規模だと言えます。

二つ目は、「すべての人を投資家に」する為、月額利用料300円を0円にするという構想です。この構想では、300円を期限付き(1年)で金融機関に負担してもらいます。さらに、“トラノコβ”のリリースです。この“トラノコβ”は1ジャンルにつき1社提携し、その提携企業に300円を分担してもらうというものです。このバージョンは、提携企業で出たおつりのみ投資に回せる仕組みにすることによって、消費者の提携企業での購買を促し、Win-Winの関係の構築を狙うそうです。

三つ目は、事業のアジア展開です。ここで、ライセンスの問題が考えられますが、現地の財閥系の銀行を提携し、ブランドと仕組みを提供することを考えているそうです。

質疑応答では、今後のビジョンについて問われ、「将来の為に」というキーワードなら投資を絡めることができる、具体的には、「走って投資」のようなものも考えている、生活の中にどう金融を入れていけるかという点に注力していきたい、と仰っていました。最後は、「すべての人を投資家に」を目指して頑張ります!とプレゼンを力強く締めくくられました。

当日2回目の講演ということで、参加者のFintechに対する好奇心が高まった雰囲気で、山本様のプレゼンテーションは始まりました。山本様は主に、Fintechのメリットと最新の事例についてご説明されました。

FintechとはFinance Technologyの略で二つの属に分かれます。

一つはブロックチェーンでビットコインやリップルのような暗号通貨と、もう一つは既存のサービスをテクノロジーで改良するというものとに分かれます。

ブロックチェーンの例では、ポイントに関するデータは、従来、サーバーの管理者だけが管理をしていが、現在は参加者全員の全てのコンピューターにデータが同時保存されます。そうすると改ざんができにくくなり、「分散型台帳」のように強度な安全性が保障されることになると仰いました。また、ブロックチェーンは通貨だけではなく、不動産管理、行政の書類、運輸などに応用されているようです。

次に、Fintechによってよりサービスが便利になることについて、四つの事例をご紹介いただきました。

まず、アメリカの銀行について。現金での決済があまりされなくなった社会では、窓口やATMに行くよりもアプリでお金を管理するようになりました。したがって、金融機関はアプリ分野に力を入れ始め、指紋認証がパスワード代わりになるなどより安全で便利なシステムが構築されてきています。さらに、アフリカでは、携帯電話のデータを元に銀行口座を作ることができるようになったといいます。普通の銀行であれば住所や職業を問いますが、アフリカのケースでは、携帯機種、GPSはどこにいるのか、誰と通話しているのかなど、より多くのデータを集めることを通して消費者の行動を予測するので、口座開設ができるのかどうかについての判断がより正確になります。

次に、データの使い方についてのビデオを紹介しました。それは常にデータがクラウドに反映されるというもので、分析が終わった状態でデータが送信されます。データを溜め込むことでより良い営業ができるようになります。例えば、「雨の日にはクロワッサンが売れる」、「晴れの日はバゲットが売れる」というデータがグラフで可視化されるような形になっています。しかし、このような端末は難しすぎるのかという疑問もありますが、そんな疑問を解消するビデオも紹介されました。これは、携帯から磁気データを飛ばして決算をするというものですが、お年寄りも簡単にできることを強調しておりました。さらに、現金ではない決済の利点についても説明されました。それは、データが溜まりやすくマーケテイングに使いやすいことです。日本政府も2020年のオリンピックに向けて現金の支払い率を下げる取り組みをしているので、この流れはさらに加速し続けると仰いいました。

そして、グーグルのハンズフリーというサービスをビデオで紹介しました。なんと「グーグルで支払いたい」という一言で、支払いが完了してしまうサービスで、会場の参加者が笑ってしまうほど斬新なサービスという印象を受けました。その仕組みは携帯から飛ばされるBluetoothを自動的にレジの端末が読み取るといったもので、消費者の顔を認識し、オンライン決済がされます。講演後の質問でもありましたが、セキュリティは問題なく、レジの端末が高度な認知システムを備えているほか、返済システムを整えれば大丈夫だとおっしゃっていました。

最後は保険について。今までは、損害保険と生命保険が別々でしたが。これらを一括化する計画があります。例えば、自動車を大事にしている人は家庭も大事にするという仮説を検証する研究がされ、この二つには相関関係があることが分かってきました。さらに、運動すればするほど保険料が安くなるという特典も紹介されました。目的は、保険者と被保険者の間で情報の非対称委が生じてしまうというギャップを解消することです。リアルタイムを持ち出すことで、お互いが騙すことなく信頼し合えます。山本様はこれを「正直者が得をするサービス」と仰っていました。実際に効果は出ており、保険料を正当価格で提供することや、被保険者が健康になってきていることも確認されたようです。同じように、車にデバイスを設置することで、安全運転をしているのかを判断できるため、損害保険にも使えるようです。

まとめとして、色々なデータを入手し活用することで、ユーザーの実生活に役に立つサービスが増えていることを仰っていました。